As demonstrações contábeis são uma representação bem estruturada das informações patrimoniais, financeiras e performance da empresa. Elas fornecem uma sequência de dados sobre a empresa, de acordo com as regras contábeis ao analisar esses dados transformamos em informações que serão utilizadas para tomar decisões para melhorias no resultado da empresa.

Dentre os relatórios mais utilizados, temos o Balanço, DRE, DRA, DMPL, DFC, DVA. Cada um traz sua particularidade, expondo dados de determinado ponto da contabilidade. No dia a dia, podemos nos referir a ela como Demonstrações Contábeis ou Demonstrações Financeiras, ambos, trata-se do conjunto de relatórios citados no Quadro 1.

A quem importa as Demonstrações Contábeis?

Existem diversos interesses ao analisar as demonstrações de uma companhia, vai depender do que o usuário externo ou interno busca, podemos citar alguns exemplos:

- Sócios – Os acionistas buscam nas demonstrações um modo de avaliar a evolução e acompanhar a gestão de sua empresa;

- Investidores – Entenda investidor como um possível futuro acionista da empresa, estes têm interesse e buscam acompanhar o crescimento dos Lucros e valorização das ações;

- Clientes – Buscam empresas estáveis, que possam demonstrar segurança e capacidade de entregar aquilo a que se propõe;

- Bancos – Avaliam se a empresa possui capacidade de pagamento no caso de um pedido de empréstimo;

- Fornecedores – Muitas empresas não compram à vista, então, os Fornecedores devem se atendar assim como os Bancos o quanto aquela empresa possui solidez e idoneidade para honrar com seus compromissos;

- Colaboradores – Uma empresa sólida tende a manter seus funcionários, e sustentar os pagamentos em dia e algumas possuem PLR, logo uma instituição com boa lucratividade entrega mais aos seus funcionários;

- Concorrente – Comparam performance e montam estratégias e afim de melhorarem seu próprio desempenho;

- Governo – Seu interesse em acompanhar a empresa é verificar se esta pode garantir o pagamento de seus impostos.

O que compõe as Demonstrações Contábeis?

Essas Demonstrações são elaboradas no fim de cada exercício social, devemos nos certificar que haja um comparativo entre períodos anteriores e são compostas por:

Veja no link a CPC 26 – Apresentação das Demonstrações Contábeis: CPC_26_R1_rev 14 (aatb.com.br)

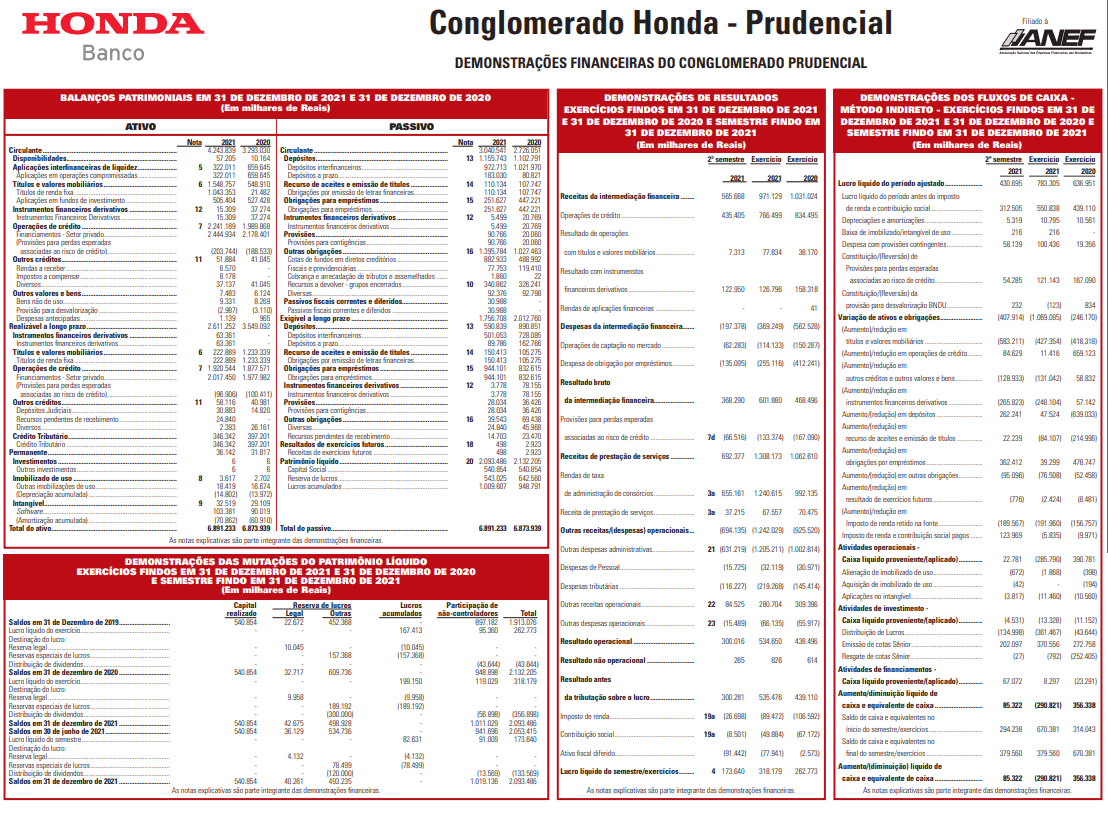

A seguir, pode ser observada parte das Demonstrações Financeiras do Conglomerado Honda – acesse na íntegra no link (bancohonda.com.br) para ver toda a composição:

Essa apresentação deve ser a imagem fiel dos efeitos das transações ocorridas no negócio de acordo com o reconhecimento estabelecido no CPC00 – CPC00(R2) (aatb.com.br) – para reconhecimento de ativos, passivos, receitas e despesas. Entende-se que a aplicação dos pronunciamentos técnicos, interpretações e orientações dos CPCs, com divulgação adicional quando necessária, resulta em demonstrações contábeis que se enquadram como representação adequada e padronizada.

O objetivo deste texto é mostrar a que se refere as Demonstrações Contábeis de uma entidade e os principais usuários da informação. Para realmente conhecer uma organização e sua situação patrimonial e financeira devemos analisar, conhecer e interpretar esses relatórios e com esse embasamento tomar as decisões para o futuro do negócio.