Para quem trabalha ou estuda contabilidade, provavelmente está familiarizado com o termo CPC (Comitê de Pronunciamentos Contábeis). As normas do CPC nos orientam acerca dos procedimentos da nossa área, a fim de padronizar as práticas contábeis. Assim, vamos estudar juntos alguns CPCs mais comuns no dia a dia.

CPC 04 Ativo Intangível

Este Pronunciamento tem o objetivo de determinar o tratamento contábil dos ativos intangíveis que não estão incluídos em outros CPCs e instrui como reconhecer um ativo intangível apenas se determinados critérios especificados nele forem atendidos.

Definição

Ativo é um recurso controlado por uma entidade como resultado de eventos passados e do qual se espera que resultem benefícios econômicos futuros para a entidade.

Ativo intangível é um ativo não monetário identificável (não é dinheiro, ou algo a ser recebido em dinheiro) sem substância física (não pode ser tocado).

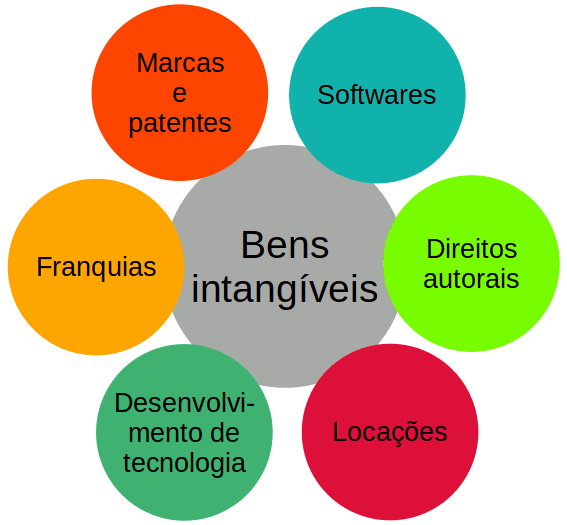

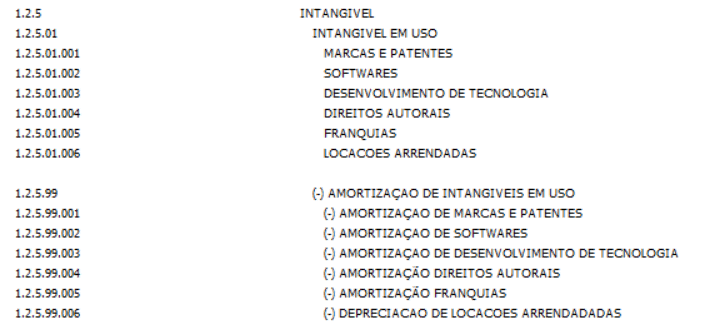

Fazem parte do grupo Ativo não Circulante do Plano de Contas, e abaixo vemos alguns exemplos:

Critérios para reconhecimento de intangível

- Identificar – Quando eu consigo separá-lo, vendê-lo, alugá-lo, trocá-lo

- Controle – Deve ser controlado pela empresa, ela detém o poder de ter o benefício gerado por aquele ativo e restringe o acesso de outros a este benefício;

- Benefícios econômicos futuros – quando a empresa pode aumentar sua receita, reduzir custo ou despesa, resultando do uso desse ativo.

No Reconhecimento e Mensuração

Para que o reconhecimento ocorra, é necessário que a instituição demonstre que ele atende a Definição e os Critérios para Reconhecimento.

É reconhecido apenas se:

(a) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade; e

(b) o custo do ativo possa ser mensurado com segurança e confiabilidade

Caso o Intangível esteja em fase de Desenvolvimento;

Critérios para reconhecimento de intangível desenvolvimento:

- Viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda

- Intenção de concluir o ativo intangível e de usá-lo ou vendê-lo

- Capacidade para usar ou vender o ativo intangível

- Disponibilidade de recursos técnico, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível

- Saber de qual forma o ativo intangível deve gerar benefícios econômicos futuros

- Conseguir mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento

Importante!

Nenhum ativo intangível em fase de pesquisa deve ser reconhecido. Os gastos com pesquisa devem ser reconhecidos como despesa quando ocorrem. Neste caso, a empresa ainda não tem como demonstrar com a devida segurança que o ativo de fato vai chegar a existir e gerar benefícios econômicos;

Vida Útil

Para exemplificar: Nos bens tangíveis aplicamos a Depreciação, que trata da redução do valor por desgaste e perda de utilidade por uso ou pela ação do tempo. Nos Intangíveis aplicamos a Amortização.

Amortização é a redução do valor investido na aquisição do ativo intangível de duração limitada ou aqueles de utilização com prazo estabelecido. Segundo o CPC 04, a vida útil de um ativo intangível pode ser classificada como sendo definida, ou indefinida.

Vida útil definida:

Quando adquirimos uma licença de 12 meses, conseguimos identificar quando se inicia o benefício gerado através daquela aquisição e quando termina. A amortização dá-se início quando aquela licença se encontra disponível para uso e não quando a empresa de fato começa a usar.

Vida útil indefinida:

Não há amortização porque não é possível dizer por quanto tempo aquele ativo vai conseguir gerar benefícios futuros para a entidade.

Imagine a marca Coca Cola. Sem dúvidas é muito valiosa, mas atualmente não conseguimos dizer quando ela vai parar de gerar benefício para a empresa. Porém não significa que infinitamente será assim, cabendo avaliação periódica para verificar se as condições mudaram.

Baixa do Ativo

Ocorre pela transferência desse Bem ou quando não são mais esperados benefícios por sua utilização.

Consulte o material do órgão oficial em: Pronunciamento (cpc.org.br)