Em 16 de novembro de 2020, começou a funcionar integralmente o Pix: um meio de pagamento eletrônico instantâneo. Criado pelo Banco Central, pode tornar obsoletas outras formas de transação, como pagamento em espécie, DOC, TED, boletos e guias de arrecadação. Veja como ele funciona para o usuário e internamente, com detalhes mais técnicos.

Basicamente, você deve cadastrar uma chave para ser identificado no sistema, podendo assim receber dinheiro. Aquele que paga utilizará a chave Pix daquele que recebe para fazer a transferência. Ou seja, para receber dinheiro, em vez de dizer nome completo, CPF, nome do banco, número do banco, agência e conta bancária, basta informar a chave Pix: um apelido para identificar sua conta, que representa o endereço da conta no Pix. Para criá-la, a pessoa ou empresa precisa usar uma dessas quatro formas de identificação:

- CPF/CNPJ

- número de telefone celular

- chave aleatória (um conjunto único de 32 números, letras e símbolos gerados aleatoriamente pelo BC de modo que não é preciso informar dados pessoais)

Você pode usar uma para cada instituição diferente – se usar o CPF como chave para uma instituição, por exemplo, ele não pode ser usado como chave Pix em outra. Cada pessoa física pode ter 5 chaves para cada conta da qual for titular; pessoa jurídica, 20 chaves para cada conta. O registro pode ser feito diretamente na instituição onde a pessoa possua conta, através dos canais de atendimento (aplicativo do celular, internet banking ou agências).

Na hora de fazer uma transação (como pagamento ou envio de dinheiro) em algum dos canais da sua instituição financeira, o Pix deve aparecer como uma das opções para concluir a operação. Pode-se digitar a chave do outro ou fazer a leitura de um QR code, que pode ser estático (identifica recebedor fixo) ou dinâmico (código muda a cada transação). Não existe limite de valor.

O serviço tem como vantagem a alta disponibilidade (24 horas do dia, todos os dias, inclusive finais de semana), rapidez (transações concluídas em menos de 10 segundos) e gratuidade para pessoas físicas, inclusive MEIs (microempreendedores individuais). Por enquanto, é necessário estar conectado à internet para usar o Pix, mas já está previsto para 2021 uma forma de pagamento offline, e também será permitido o usuário fazer saques em redes varejistas.

No entanto, existem propostas de tarifa a ser paga às instituições financeiras para os que fizeram acima de 30 transferências por mês, se usar o Pix para receber recursos provenientes do pagamento da venda de produtos ou serviços prestados (no caso de MEIs) e se preferir usar os canais presenciais ou de telefonia para realizar um Pix, mesmo quando a operação puder ser realizada por meios eletrônicos. Segundo o BC, as tarifas poderão ser cobradas de pessoa jurídica tanto no envio e no recebimento de recursos, além da prestação de serviços agregados à transação de pagamento.

Os contadores e empresas contábeis necessitam adequar seus sistemas para que estes possam interagir com o Pix, possibilitando a diminuição de custos operacionais e a eficiência na execução de operações diárias. Existe até a possibilidade das empresas de contabilidade criarem suas próprias fintechs para atuar como intermediárias nas transações de seus clientes, eliminando tarifas e burocracias.

“Fintech” é um termo que surgiu da união das palavras “financial” e “technology”. Essas empresas são majoritariamente “startups” (empresas emergentes) que trabalham para inovar e otimizar serviços do sistema financeiro. Elas possuem um gerenciamento mais ágil e custos operacionais muito menores se comparadas às instituições tradicionais do setor.

Os custos das operações ficam a cargo das instituições financeiras que oferecerão o Pix, que devem pagar ao BC 1 centavo a cada 10 transações – existem preços diferentes para pagamentos agendados ou para liquidações durante a madrugada. Um TED custa 7 vezes mais aos bancos. No entanto, além desse custo, o ministro da economia pretende tributar as transações com alíquotas entre 0,10% e 0,15% – estudos iniciais do próprio ministério previam 0,20%.

A criação de contribuição sobre transações financeiras digitais poderia proporcionar uma rápida arrecadação. No entanto, o sistema tributário brasileiro é concentrado em consumo (44,74% da arrecadação total) e pouco se tributa renda (21,62%) e patrimônio (4,64%), segundo estudo “Carga Tributária no Brasil: 2018”, publicado pelo Centro de Estudos Tributários e Aduaneiros (CETAD) da Receita Federal. Além disso, o relatório “O Estado da Justiça Fiscal: 2020”, produzido pela Tax Justice Network, indicou que o Brasil deixa de arrecadar aproximadamente US$ 14,9 bilhões por ano em virtude da elisão fiscal (procedimento que utiliza meios legais para redução da carga tributária, mediante a realização de atos ou negócios jurídicos reais e lícitos) e da evasão fiscal (uso de mecanismos ilícitos para pagar menos tributos), que estão relacionadas, principalmente, a tributação sobre a renda e o patrimônio. Veja mais em JOTA – Tributação sobre o PIX e as transações eletrônicas.

Assim como já acontecia com o TED e o DOC, a Receita saberá quanto os contribuintes movimentaram pelos bancos, qualquer que seja o meio, estando incluído o PIX. Desde 2016, isso é feito pelo e-Financeira, que integra o Sistema Público de Escrituração Digital (Sped). Isso porque as instituições bancárias enviam relatórios consolidados dos valores globais das transferências realizadas pelos clientes, sem identificar o tipo de movimentação.

Funcionamento interno do Pix

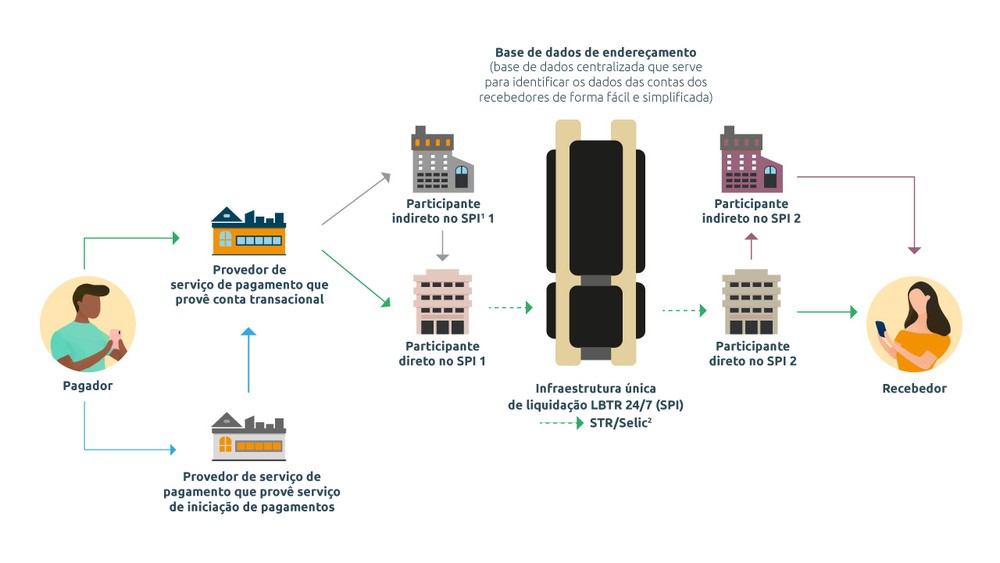

O Pix faz parte do Sistema de Pagamentos Instantâneos (SPI), que foi estabelecido pelo comunicado nº 32.927, de 21 de dezembro de de 2018 do Banco Central do Brasil (BACEN). O SPI permanece conectado às contas de pagamento instantâneo das instituições participantes, como fintechs, bancos e cooperativas de crédito.

Esse sistema possui todas as características do blockchain, exceto por sua estrutura estar toda centralizada no próprio Banco Central do Brasil. O “blockchain” é um livro contábil eletrônico, que faz o registro de uma transação (quantia, envolvidos e data/horário) de forma que esse registro seja confiável e imutável. A cada intervalo de tempo, as transações realizadas são unidas em bloco e encadeadas aos blocos anteriores, de modo a formarem uma cadeia interdependente. Como são feitas cópias desses livros contábeis em outros sistemas, não tem como alterar um só sem que os outros descubram, pois existe uma auditoria automática permanente.

Sua tecnologia é baseada também em grande parte no sistema DLT (registro distribuído) e em sistemas de pagamentos em moedas correntes já existentes como o da Zona Única de Pagamentos em Euro, utilizado na Europa. Um DLT demora um pouco até que todos os livros contábeis sejam atualizados – em um bitcoin, seriam 15 minutos.

Novidades no PIX (atualização agosto/2021)

Depois de se popularizar como uma forma prática e rápida de realizar transações entre pessoas ou para pagar serviços e produtos, o PIX tem sido cada vez mais explorado por empresas para viabilizar novas soluções. Dentre as novidades para o segundo semestre de 2021 previstas no calendário do BC, estão:

- Pix Saque – permite o saque de dinheiro em estabelecimentos comerciais;

- Pix Troco – o consumidor poderá fazer uma compra com um valor maior que o da transação e receber o troco em espécie do comerciante;

- Pix Agendado – para pagamentos programados;

- Pix por aproximação;

- Pix offline – sem necessidade de estar conectado à internet;

- Pix Garantido – viabiliza o pagamento parcelado, assim como o cartão de crédito;

- Pix Internacional (sem data de previsão) – realizar transações com o exterior.

Fora do setor financeiro, a Clicksign, de assinaturas eletrônicas de documentos, tem permitido que os clientes usem suas chaves do Pix para assinar a papelada pela internet. Para que isso seja possível, há uma transação financeira por trás. Quem assina paga um valor simbólico de R$ 0,01 e em seguida é ressarcido.

Fonte: Pix 2.0: uma nova onda surge da ferramenta do BC. E vai mexer com muitos negócios./

Fontes

- BCB – Pix

- Wikipedia – Pix

- Correio braziliense – PIX será gratuito para pessoas físicas e empreendedores individuais e Febraban propõe PIX gratuito para até 30 transferências mensais

- CFC – O Pix e as mudanças para as empresas de contabilidade

- Canaltech – Ministro Paulo Guedes quer cobrar imposto em transações que usam o Pix

- Techtudo – O que é PIX? Veja como funciona o sistema de pagamentos do Banco Central

- Diário Oficial da União – Circular Nº 4.027, de 12 de junho de 2020

Um sistema de transferência bancária criado para facilitar nossas vidas, foi uma das tecnologias que mais ajudaram minha empresa no dia a dia.