Existem diferentes formas de transferir dinheiro do Brasil para uso no exterior. No entanto, a incidência de impostos e taxas, além de diferenças nos métodos e cotações consideradas, de diferentes plataformas devem ser comparados para verificar qual a melhor forma para você realizar essas transações financeiras.

O Imposto sobre Operações Financeiras (IOF) é um imposto cobrado pelo Governo Federal para qualquer transação internacional. Ele pode ser de 0,38%, no caso de envio para terceiros (operações de crádito), ou 1,1%, caso o envio seja para a sua própria conta no exterior (compra ou venda de moeda estrangeira). Com cartões de bancos convencionais, o IOF em cima de compras no estrangeiro é de 5,38% desde 2 de janeiro de 2023 (anteriormente era ainda mais alto – 6,38%).

Uma das formas mais comuns para transferir reais do Brasil para outros países, convertendo para a moeda local, é através da Western Union. Ela funciona como uma intermediária financeira de dinheiro entre países. É possível transferir dinheiro online, pelo aplicativo da WU ou pessoalmente (existem mais de 525 mil lojas físicas em todo o mundo).

Você deve informar o país para onde pretende enviar o dinheiro, a quantia, as opções de como o destinatário quer receber o dinheiro e como você gostaria de pagar. Ao final, serão informadas a cotação de câmbio, as taxas cobradas e o valor que o destinatário irá receber no exterior. Após efetuar o pagamento, é gerado o código Money Transfer Control Number (MTCN) de 10 dígitos, que você deverá informar ao destinatário do dinheiro, para que ele possa rastrear a transação pela internet ou pelo aplicativo WU e sacar o valor.

A plataforma cobra uma taxa de transferência, que muda conforme o valor enviado, o tipo de transferência (se é para retirar dinheiro em uma agência ou loja conveniada, ou se é diretamente para um banco), o método de pagamento selecionado, o país de quem envia e de quem recebe o dinheiro. O prazo para recebimento do dinheiro pode ser de apenas alguns minutos ou de 1 a 3 dias, conforme o país de origem e a modalidade de envio.

Apesar de ser muito conhecida, a WU não informa com muita transparência as taxas cobradas e, muitas vezes, valores mais altos que concorrentes como Remessa Online e Wise. Todas permitem fazer uma simulação antes da transferência, e isso é bom para poder comparar cada uma. Elas como opções transferência por Pix (o que demora apenas alguns segundos) ou TED (pode levar de minutos a dias, conforme horário comercial).

A Remessa Online mostra todas as taxas que são descontadas pela plataforma: câmbio comercial, custo de envio (1,3%) e tarifa bancária (R$5,90 para envios de até R$ 2.500 ou equivalente em moeda estrangeira), além do IOF (0,38%). É uma plataforma brasileira, portanto, as soluções são pensadas para o público brasileiro.

Wise

A Wise é uma plataforma destinada para enviar e receber dinheiro do exterior que também possui um cartão multimoedas de débito. Com o cartão, você pode fazer saques em caixas ATM: até 200€ por mês gratuitamente, divididos por um máximo de 2 saques; a partir dos 3 saques mensais, a Wise cobra uma tarifa de 0,50€ por saque e também uma taxa de 1,75% sobre o valor que exceder os 200€ mensais, quando aplicável – ou seja, quanto mais sacar no mês, mais vai pagar de taxa. Os ATMs podem cobrar uma taxa extras mas os Caixas Multibanco em Portugal permitem fazer os “levantamentos” (saques) sem cobrar taxas extras. Envio de dinheiro cobra tarifa de envio e taxa de câmbio, além de IOF. As tarifas (entre 0,41% a 2,5% do valor enviado) oscilam conforme o valor a ser enviado, moedas de transferência, método de pagamento e origem da transferência.

Você pode abrir uma conta na Wise acessando seu site (inclusive pode criar o login com sua conta Google e outras) e seguir o passo a passo. Para solicitar o cartão, você deve enviar um documento de identificação e tirar uma foto para verificação (autmoática ou manual) e fazer uma transferência (pode ser via PIX) de 100 reais (somente depois de verificado o documento é que o dinheiro entra na conta). Depois, basta esperar até 15 dias para receber o cartão no endereço informado.

Em sua área de usuário (computador ou celular), você terá uma carteira diferente para cada tipo de moeda. Você pode fazer a trasferência de valores em reais das contas de outros bancos para essa. Para adquirir euros, por exemplo, você pode fazer a conversão desse valor ou clicar em “adicionar” na carteira de euros e realizar a compra, fazendo então a transferência do valor exato a partir de outra conta – compare os dois métodos, podem existir pequenas diferenças nos custos.

Fique atento para realizar a compra de outras moedas nos dias e horários com a cotação mais propícia. Você pode criar um alerta de câmbio para avisar se a cotação chegou em um valor desejável para fazer a compra/venda da moeda.

BB Américas

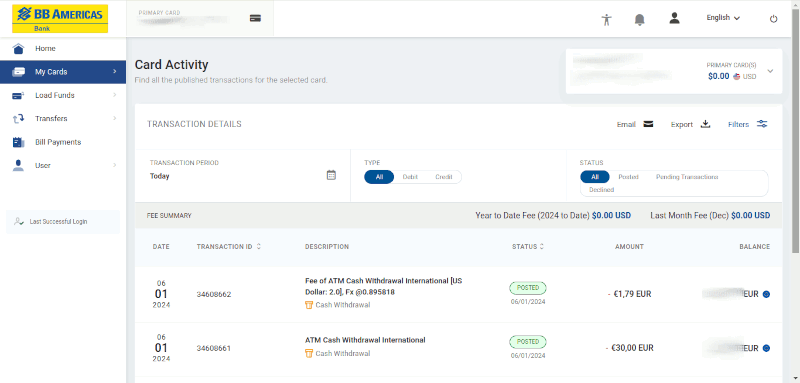

Quando se tem a receber uma remessa da CAPES referente a bolsa no exterior, o bolsista recebe um cartão pré-pago BB Americas Bank, subsidiária do Banco do Brasil nos EUA. O cartão tem a bandeira Mastercard, então você conseguirá utilizar em boa parte do mundo para fazer compras e saques em caixas eletrônicos. Em muitos lugares, é possível fazer a compra com o cartão sem utilizar a senha, onde você simplesmente assina a nota.

Para ativar o cartão pré-pago do BB Americas, você deve ligar em algum dos números de contato do banco e seguir as instruções. Ele só poderá ser ativado após a primeira remessa feita pela CAPES. Das informações de segurança para ativar seu cartão, estão o número do cartão, data de nascimento (formato MM/DD/YYYY), CPF, data de nascimento e valor da última remessa feita pela CAPES. Mais dúvidas podem ser sanadas no FAQ. Depois de ativado, o cartão pode ter sua atividade monitorada pelo site My Card Place do BB Américas.

Carregar a conta BB Americas só é gratuito se a transferência for feita a partir de uma conta BB. Transferências por TED ou PIX feitas a partir de outros bancos brasileiros geram uma cobrança por transação conforme a tabela de tarifas (atualmente diz US$ 15 mas usando cartão pré-pago paguei US$ 5). Pode-se fazer saques gratuitos ilimitados no exterior nas redes BB Americas Bank, Allpoint e Presto!. Fora da rede conveniada, o custo é de US$ 2 por saque – incluindo Multibanco. A rede de caixas eletrônicos pode também cobrar tarifas próprias.

Ao utilizar o cartão, pode ser perguntado sobre conversão de moeda. Se tiver saldo na mesma moeda em que for realizar o pagamento (por exemplo, saldo em euros e pagamento em euros), mas basta recusar a conversão (“Accept without conversion”); se aceitar a conversão e não tiver saldo em outras moedas, a operação é cancelada automaticamente. Pode acontecer também de não pedir senha mas pedir a assinatura no recibo do estabelecimento – em tese, deveriam conferir com a assinatura atrás do cartẽo e/ou um documento, mas nunca isso é feito, e mesmo a assinatura é pouco exigida. Quando acabar o saldo do cartão, depois de um tempo ele expira sozinho.

A conta Easy é isenta de taxas de manutenção e inatividade. Já a Gold Global (aberta para bolsistas CAPES/CNPq) cobra US$ 15 por mês a título de taxa de manutenção, quando a conta está ativa, ou a título de taxa de inatividade, quando a conta permanece mais de 12 meses sem movimentações. Para ficar isento da cobrança da taxa de manutenção, nesse caso, é preciso sempre manter mais de US$ 3 mil na conta em todos os dias do mês; já para evitar a taxa de inatividade, é preciso não deixar a conta sem qualquer movimentação por mais de um ano. (fonte: seu dinheiro)

Transferência do BB Americas para o Wise

Note que basicamente não há cobrança de tarifas para usar o dinheiro no BB Americas só para compras no cartão (via “maquininha”, por exemplo). Considerando os procedimentos extras para realizar pagamentos e altas taxas para vários procedimentos, pode ser interessante ver qual seria a forma mais barata para tirar o dinheiro do BB Americas. As cobranças por saque e por transferência internacional independem do valor, ou seja, o melhor seria sacar ou transferir tudo de uma vez. No entanto, existem limites máximos para essas operações: 500 dólares/euros para saque por dia e 1805 dólares para transferências por dia. Em caixas multibanco, o limite é ainda menor: 200 dólares por saque, 400 por dia. Considerando US$ 2/saque e US$ 5/transferência, nesse caso a forma menos cara seria por transferência.

Veja aqui um passo a passo para transferência internacional de euros do BB Americas (EUA) para o Wise (Bélgica):

- No aplicativo do Wise, verifique suas informações de conta selecionando a área da moeda que deseja transacionar (caso já tenha os dados e o seu número de referência, pode pular diretamente para o procedimento no site do BB Americas);

- Selecione “mais -> receber -> os dados da sua conta em EUR” e copie o nome exato do titular da conta, Swift/BIC, IBAN, nome completo do banco e endereço completo do banco;

- Você também precisará de seu código de cliente (ou número de referência), que está disponível a partir da tela inicial ao selecionar seu perfil no canto superior esquerdo (aparece no final como “código de cliente, NÃO é aquele @username que aparece logo abaixo do seu nome no começo da tela);

- No site do BB Américas, no menu lateral, ir em “Transfers -> International Funds Transfer”;

- Clique em “Add new Beneficiary”;

- Em “Beneficiary Bank Country”, clique em “Please select Beneficiary Bank Country” e escolha “Belgium, Kingdom of – EUR”;

- Preencha os campos “Primeiro nome/First name” (Caso tenha um nome composto, será apenas o primeiro), “Sobrenome/Last name” (Último sobrenome sem acento; não insira nome do meio), “Full Name of Beneficiary, as it appears on the Bank Account” (Nome exato que consta na conta corrente; normalmente é o nome completo do titular, até 30 caracteres), “Nome do Banco/Bank name” (Nome completo do banco), IBAN (Número internacional do banco de 16 caracteres alfanuméricos) e “Create a Nick Name for this Account” (insira o número de referência informado pela Wise);

- Clique em continue e selecione o beneficiário recém-criado ao clicar em “Transfer now” (para novas transações ao mesmo beneficiário, não será necessário criar outro);

- Em “pay from”, selecione a “bolsa/purse” em euros, a “moeda/currency” como EUR, insira o valor e no campo “comments”, insira o número de referência do Wise) e clique em continue até completar o processo (vai aparecer o valor total da transação incluindo a taxa, mas isso não interfere no valor que aparecerá para o Wise, e também aparece uma taxa de conversão, que não é aplicada se estiver transferindo de euro para euro).

A Wise não debitará o dinheiro da sua conta bancária imediatamente. Eles informam os dados bancários, e você precisará usar o seu banco para transferir o dinheiro pra Wise. Assim que receberem o dinheiro, iniciam a transferência para você. Se tudo der certo, quando a transferência é solicitada de manhã cedo (horário europeu), é comum chegar no mesmo dia (demora em torno de 6 horas), mas se for a tarde, o dinheiro chegará só na manhã do dia seguinte. Você receberá um e-mail e uma notificação no celular (se assim habilitar) dizendo que “Você recebeu XXX EUR de VISA PAYMENTS LIMITED”.

Outro ponto importante: só você pode pagar por essa transferência, ou seja, tanto a conta de origem quanto de destino devem estar com o mesmo nome – caso contrário, a transferência será cancelada. Caso uma transferência seja devolvida ao BB Americas, é dito em uma das telas do processo que podem cobrar até 40 dólares por isso.

Desde novembro de 2021, uma regulamentação dos EUA estabelece limites de tamanho para os campos de nomes e endereço: “First name” não pode exceder 35 caracteres, assim como “Last name”; “Address Line 1” e “Address Line 2” não podem exceder 50 caracteres cada um. Segundo o BB Americas, se isso não for atendido, não poderá ser concluída a transferência internacional.

RESUMINDO (depois que já adicionou beneficiário):

- No site do BB Americas, ir em “Transferências -> Transferências internacionais”

- Clique em “Transfira agora” no card do beneficiário

- Selecione a “bolsa” em euros, a “moeda” como EUR, insira o valor e escreva o número de referência do Wise no campo “comments”

- Clique em continue para realizar a transferência

Supondo que você transfira 1600 euros (quase o limite por transferência do BB Americas), serão 4,51 euros (aproximadamente) de taxa. No Wise, você pode sacar 200 euros por mês sem pagar. Ou seja, seriam 8 meses de saques só com essa taxa de transferência. Se fosse realizar esses 8 saques de 200 cada via cartão do BB Americas, com uma taxa de aproximadamente 1,84 euros cada saque, seria um total de 14,72 euros.

No entanto, se realizar um segundo saque além de 200 euros, a Wise cobra uma taxa de 1,75% sobre o valor que exceder os 200; a partir do 3º saque no mês, a Wise cobra uma tarifa de 0,50€ por cada saque. Ou seja, se fizer um segundo saque de 200 além do limite temos 1,75% de 200 = 3,5€. Se fizer um terceiro saque de 200, são 1,75% de 400 mais 0,50 cêntimos, o que daria 7,50€! Mas na prática, esses 3 saques me custaram 0, 2,50 e 4,70 respectivamente (realizados em março/2024), provavelmente porque as tarifas foram calculadas com base na conversão de real para euro (limite de 1400 BRL em vez de 200 EUR).

Assim, se precisar de 600 euros por mês em espécie, vale mais fazer somente o primeiro saque de 200 no Wise e os outros dois pelo BB Americas (2 x 1,84 = 3,68€). Considerando o limite diário do Multibanco de 200/saque e 400/dia, consegue fazer tudo no mesmo dia, por serem cartões diferentes.

Multibanco (Portugal)

Criado por uma empresa 100% portuguesa, o Multibanco surgiu para funcionar como terminal de pagamento automático (POS) e caixa automático (ATM). Diferente dos ATMs comuns, em seus terminais eletrônicos é possível comprar títulos de transporte e passes, carregar os celulares, pagar contas de água, luz, energia e gás, além de efetuar pagamentos ao Estado (Governo) e até fazer doações.

O MB Way é uma versão do Multibanco para os celulares. No aplicativo, você poderá realizar todas as operações financeiras mais comuns e ainda sacar dinheiro no caixa Multibanco sem a necessidade do cartão bancário, além de fazer compras online e em lojas físicas, enviar dinheiro e dividir as contas com outras pessoas.

O sistema Multibanco em Portugal aceita 13 marcas de cartões internacionais, incluindo as mais famosas (Visa e Mastercard) e, inclusive ele aceita fazer o saque em outras moedas, mas você deve atentar-se ao valor do câmbio que é cotado na hora e aparecerá na tela do terminal. Para fazer transferências entre contas dentro da zona do Euro basta informar o IBAN (com PT50 no início no caso de Portugal), mas do/para o Brasil não é possível.

Muitos serviços do Multibanco estão disponíveis somente para quem já tem uma conta bancária em Portugal. Mas ele poderá ajudar bastante quando você precisar usar o seu cartão do Brasil porque os Euros em nota já tiverem acabado.

O cartão Wise é aceito para pagamentos (incluindo por aproximação) e saques em seus ATMs, tudo sem cobrança de tarifa (diferente dos ATMs da Euronet e ATM Express, por exemplo).

Declaração para a Receita Federal (DIRPF)

Se você tiver saldos em moeda estrangeira superiores a R$ 140 (considerando a cotação no último dia útil do ano-base), você deverá declarar o valor em sua DIRPF. Para isso, verifique o saldo em 31/12/2023 das contas abertas (cartões pré-pagos e suas respectivas contas de cada moeda) e, para cada uma, crie um campo em “Bens e direitos” – se tiver saldos em reais, também deverá declarar. Nesta ficha, selecione o “Grupo 06 – Depósitos à vista e Numerário” e escolha o código “99 – Outros depósitos à vista”. Selecione o país onde está a sede do banco (628 – Reino Unido para o caso da Wise ou 249 – Estados Unidos para o BB Americas) e preencha o campo “Discriminação” com as seguintes informações: o tipo e quantidade de moeda, instituição financeira, identificadores da conta (SWIFT/BIC/IBAN) e informações da instituição financeira (WISE PAYMENTS LTD., por exemplo). Os últimos campos (situação no ano-exercício e ano anterior) devem estar em reais. O ideal é que estejam pelo custo de aquisição (ou seja, pela cotação da data em que comprou a moeda, seja dólar ou euro); se há valores adquiridos em mais de uma data, é calculado pela média ponderada, dividindo-se o valor total em real pela quantidade de valores adquiridos. Outra opção é usar o Conversor de Moedas do Banco Central do Brasil e buscar a cotação para a data de compra ou para o último dia útil do ano em questão.