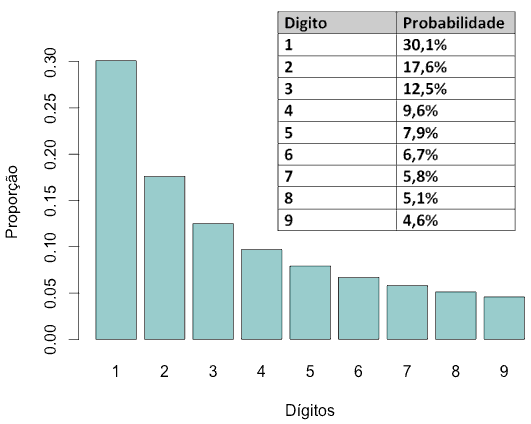

Suponha que você precise verificar se o balanço contábil de uma empresa está fraudado ou não. A intuição nos diz que, se a pessoa que lançou valores aleatórios, a probabilidade do primeiro dígito de cada valor ser 1 é a mesma de ser 2, e assim por diante (11,1% para cada dígito). No entanto, os balanços reais e sem fraudes não possuem essa distribuição. Na verdade, a probabilidade do primeiro dígito ser 1 é de mais ou menos 30%, de ser 2 é aproximadamente 17%, e assim por diante conforme a tabela a seguir:

A lei de Benford, também chamada de lei do primeiro dígito, foi definida empiricamente e refere-se à frequência da distribuição de dígitos em vários casos reais. Seu nome é uma homenagem ao físico Frank Benford, que a declarou em 1938 (seu artigo, The Law of Anomalous Numbers, pode ser consultado nesse link), embora tenha sido anteriormente afirmada por Simon Newcomb em 1881. O resultado investigado por Benford não define apenas uma distribuição para os primeiros dígitos, mas uma distribuição para todos os dígitos significativos de um número.

A comparação da distribuição dos dígitos de uma amostra qualquer com a distribuição de valores segundo a Lei de Benford é uma ferramenta muito utilizada na auditoria contábil e em vários outros campos da economia e das ciências sociais. Espera-se que uma distribuição obedeça a Lei de Benford quando: a média é maior do que a mediana e a inclinação é positiva; os números sejam resultantes da combinação matemática de números (quantidade × preço, por exemplo). Boa parte das sequências numéricas, valores influenciados pelo pensamento humano (preços R$1,99, por exemplo), contas com valores específicos fixos e casos semelhantes não seguem essa lei.

Uma forma de se quantificar a comparação do quanto a distribuição de valores da amostra está próxima à Lei de Benford é através da estatística de chi-quadrado. Quanto maior o valor de chi-quadrado, maior a discrepância entre a lei e os dados, e também maior a chance de ter havido fraude.

Exemplo

Os dados utilizados para esse exemplo foram retirados da página do Tribunal Superior Eleitoral (TSE) – SPCE WEB. Referem-se ao financiamento de campanhas das eleições de 2014. Um arquivo CSV pode ser baixado e lido pelo R, desde que apagada a última linha e os caracteres “R$ ” serem removidos, além de converter tirar o ponto como separador de milhar e substituir a vírgula para ponto com separador decimal. Isso pode ser feito através do seguinte comando em bash, redirecionando a saída para o arquivo “receita_candidato.csv”:

cat receita.csv | awk -F';' '{print $7}' | sed 's/R\$\ //g' | sed 's/\.//g' | sed 's/,/./g' > receita_candidato.csv

Existe um pacote no R que facilita bastante a análise de comparação com a Lei de Benford, o benford.analysis. O autor dispõe algumas análises em seu blog, o Análise real – tag Lei de Benford. Para instalar o pacote (em uma “library” diferente da padrão), use o seguinte comando:

> install.packages("benford.analysis", dependencies=TRUE, lib="~/Rpacks")

O seguinte script em R carrega a biblioteca instalada e a série de dados, além de fazer os gráficos para serem analisados (i é o número do candidato analisado):

#!/usr/bin/Rscript

# Script para aplicar a Lei de Benford em uma série de dados

# Definindo bibliotecas conforme endereço (suprimindo mensagens iniciais)

end_libs="~/Rpacks"

suppressPackageStartupMessages(require(benford.analysis,lib=end_libs))

# Carregamento de dados

i = 0

filename = paste('receita_',i,'.csv', sep = '')

dados = read.csv(filename, header = TRUE, stringsAsFactors = FALSE)

# Analisar os dados contra a lei de Benford

bfd.cp = benford(dados$Valor)

# Imprimir resultados

print(bfd.cp)

cat('\n\n') # quebra de linha

# Analisar suspeitos

suspeitos = getSuspects(bfd.cp, dados)

print(suspeitos)

# Plotar gráficos

filename = paste('receita_',i,'.png', sep = '')

png(filename)

plot(bfd.cp)

dev.off()

A função “benford()” analisa os dois primeiros dígitos dos valores positivos como padrão. A impressão do objeto resultante exibe estatísticas importantes para a análise:

Benford object:

Data: dados$Valor

Number of observations used = 487

Number of obs. for second order = 284

First digits analysed = 2

Mantissa:

Statistic Value

Mean 0.46

Var 0.09

Ex.Kurtosis -1.27

Skewness 0.21

The 5 largest deviations:

digits absolute.diff

1 15 70.35

2 50 19.81

3 10 12.84

4 13 11.67

5 11 10.40

Stats:

Pearson's Chi-squared test

data: dados$Valor

X-squared = 639.13, df = 89, p-value < 2.2e-16

Mantissa Arc Test

data: dados$Valor

L2 = 0.017652, df = 2, p-value = 0.0001847

Mean Absolute Deviation: 0.007708392

Distortion Factor: -7.515548

Remember: Real data will never conform perfectly to Benford's Law. You should not focus on p-values!

Valor

1: 1500

2: 1500

3: 150

4: 500000

5: 50000

---

104: 1500

105: 1500

106: 1500

107: 1500

108: 1500

Além de dados gerais, são exibidas estatísticas da mantissa (parte do número em ponto flutuante que contém os dígitos significativos), os cinco maiores desvios, chi-quadrado e outras informações. Para seguir a Lei de Benford, as principais estatísticas da mantissa do log devem seguir os valores:

- média: 0.5

- variância: 1/12 (0.08333…)

- curtose: 1.2

- assimetria: 0

Quanto ao ranking dos maiores desvios, esses dados “suspeitos de fraude” podem ser analisados através da função getSuspects(). Sua saída é uma tabela com os dados dos dois grupos de dígitos com maior discrepância (pela diferença absoluta).

Quando o objeto resultante dessa função é plotado, são impressos gráficos dos dados em comparação com a Lei de Benford (em vermelho), conforme segue:

O primeiro gráfico contém a distribuição dos valores, o segundo mostra a contagem para a diferença dos dados ordenados e o terceiro contém soma dos valores das observações agrupadas por primeiros dígitos.

Atualização: os códigos utilizados nesse exemplo e um arquivo de dados foram disponibilizados nesse link do Github: viniroger/benford.

Análise

Através do primeiro gráfico apresentado, assim como o ranking dos maiores desvios, é possível observar uma grande discrepância nos valores que começam com “15” ou com “50” se comparados aos valores esperados conforme a lei de Benford. Com relação ao segundo gráfico, como os dados são discretos, este saltos decrescentes em 10, 20, 30… são naturais e não devem ser encarados como algo suspeito.

Esses valores discrepantes constituem uma amostra menor do que o total de dados, podendo ser encaminhados para uma análise mais detalhada. Uma explicação seria uma proposta de doação com um valor fixo de 1500 reais, e assim muitas pessoas teriam feito esse tipo de doação. Por outro lado, existe a possibilidade de terem sido inventadas doações ou valores diferentes dos realmente doados.

A apresentação a seguir fala um pouco mais sobre o que foi descrito até aqui:

Aplicações

Em 1993, no estado do Arizona, Wayne James Nelson foi acusado e considerado culpado por roubar o Estado quase US$ 2 milhões, desviando fundos para um vendedor falso. James foi pego por fraudar pagamentos com a intenção de fazê-los parecer aleatórios. Ele quis caprichar demais, não duplicando nenhum valor nos cheques, evitando números arredondados. Sem perceber, ao caprichar, o fraudado não percebeu que suas escolhas aparentemente aleatórias estavam longe de ser aleatórias.

Nos EUA, evidências de fraude e sonegação de imposto são legalmente admissíveis pela aplicação da “Lei de Benford” em casos criminais federais, estaduais e locais. As empresas de auditoria utilizam programas específicos, capazes de identificar alterações para que seus analistas possam investigar a fundo possíveis irregularidades. Quando há mais dígitos baixos do que o previsto na lei (principalmente 5, 6 e 7, e menos dígitos entre 1 e 5) é indício de fraude.

Em outubro de 2018, circularam vídeos na internet brasileira dizendo que as eleições de 2014 teriam tido uma alta probabilidade de terem sido fraudadas graças à Lei de Benford. No entanto, ela não é bem observada em conjuntos de dados com menos de 500 transações – que é o caso de todas as seções eleitorais. Michelle Brown, da Universidade de Georgetown, aplicou a tal lei nos dados de votos de uma assembleia nos EUA e descobriu que a Lei de Newcomb-Benford não é confiável para analisar eleições. Outro estudo, feito por professores da Universidade de Oregon e do Instituto de Tecnologia da Califórnia, nos EUA, confirmou que o conceito é inútil para cenários eleitorais. Veja mais no site e-farsas.

A Operação Serenata de Amor foi criada com foco na Cota para o Exercício da Atividade Parlamentar da Câmara dos Deputados como uma forma de detectar corrupção nesses gastos. Nela, são usadas desde regras simples de limites, análises matemáticas (como a Lei de Benford) e características dos próprios gastos (como local e hora em que foi realizado e comparação em categorias). Tudo isso usando dados públicos e uma inteligência artificial para selecionar as “melhores” denúncias e informar os cidadãos. Essas ferramentas mostram como a Lei de Benford pode ser somente uma de várias ferramentas na busca de fraudes em diferentes tipos de contabilidades.

Ouça sobre a Lei de Benford no episódio 154 do podcast Naruhodo e veja mais no blog da Jessica Temporal. Alguns exemplos da Lei de Benford aplicada a obras públicas podem ser vistos no site do TCU.

Boa tarde,

Embora esteja dito que Sequências numéricas não seguem a lei de benford, a sequencia de Fibonacci é aderente a teoria.

abs

Boa tarde, Leonardo,

Muito obrigado pela visita e pela correção, fiz uma pequena alteração no texto.

Abs

Olá, boa noite.. queria saber se há algum modelo de planilha para fazer testes aqui.

Estou estudando um método para verificar as fraudes no Estado (em todas as esferas).

toncatta@gmail.com

Oi Wellington, subi no Github o código desse post e um arquivo com os valores para teste (receita_candidato.csv). O código já salva uma figura com o gráfico e imprime na tela algumas análises interessantes. Não implementei em planilha.