Investimento financeiro não é coisa só para quem tem muito dinheiro sobrando, e sim deve ser feito juntando cada moedinha conquistada ao se economizar de grão em grão. Existem diferentes formas de investir, conforme seu perfil e objetivos pessoais a diferentes prazos. Vejamos como uma empresa realiza sua análise e planejamento financeiro e também como funciona uma estratégia de longo prazo de formação de patrimônio.

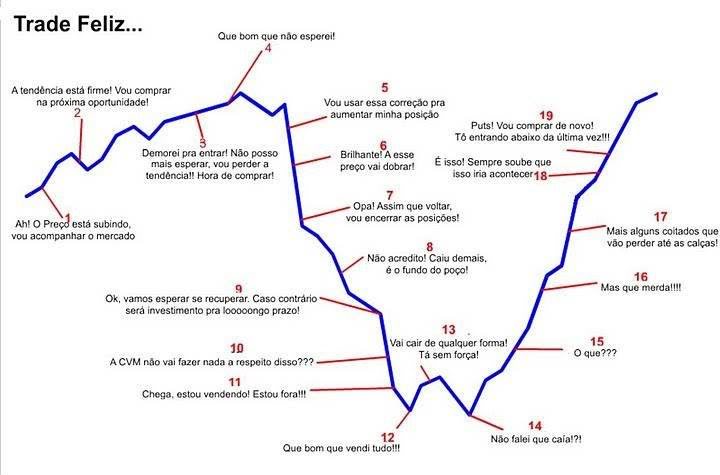

Muitas pessoas que se dizem “investidores” são, na verdade, especuladores, que encaram o mercado financeiro mais como um grande jogo do que como uma forma viável e sensata de obter remuneração para o seu capital. E é através desse pensamento que a maioria é atraída para o mercado para servir apenas de alimento para as camadas mais altas da cadeia alimentar (os grandes investidores).

Esses “investidores” algumas vezes ficam horas seguidas diariamente em frente ao computador analisando vários gráficos em tempo real, acompanhando todas as notícia sobre as empresas que estão investindo, montando estratégias complexas, etc. A escolha dos ativos e o momento em que se opera esse ativo (chamado market timing) correspondem por menos de 10% da variação do retorno de uma carteira de investimentos.

Existe também a estratégia passiva, com foco no longo prazo, de monitoramento mais fácil e que constrói e preserva o patrimônio a longo prazo. Método chamado de alocação de ativos, possui nove vezes mais influência.

Análise e planejamento financeiro

O empresário deve realizar a administração financeira da empresa através livro caixa (registra entradas e saídas de dinheiro da empresa, todos os dias), controle bancário, acompanhamento de estoque, etc. Isso tudo permite elaborar o fluxo de caixa (controle financeiro onde são organizados e projetados os dados atuais e futuros) e o orçamento (cálculo de receita que deve ser arrecadado em um exercício financeiro e das despesas que vem a ser feitas pela administração).

Em sua vida pessoal e familiar, você pode montar uma estrutura semelhante para controlar suas receitas, suas despesas e custos. Dessa forma, será possível analisar suas finanças e realizar um planejamento financeiro. Esse é o primeiro passo para poder seguir para a etapa do investimento. Veja mais sobre educação financeira e como administrar o tempo clicando nesse link.

O investimento é a aplicação de dinheiro com o propósito de obter ganho. Para isso, deve-se dimensionar o valor investido com a renda obtida, repensar as despesas e dívidas. O fluxo de caixa de uma empresa ajuda no controle do capital de giro, que é o montante de dinheiro necessário para cobrir o ciclo operacional da empresa entre a compra e o recebeimento, sendo também uma reserva para manter as atividades por um tempo. Na vida pessoal, também é importante ter esse capital de giro para suas atividades mensais. O lucro será definido pela diferença entre suas receitas e seus custos.

Alocação de ativos

Alocação de ativos é uma estratégia de investimentos que busca melhorar a relação entre risco × retorno através do tamanho da posição, ou seja, o quanto o investidor investe em cada ativo de acordo com a sua tolerância ao risco, metas e horizonte de tempo, com baixa rotatividade de ativos.

Existem fundos em ações com rentabilidades espetaculares, mas com alto risco e com baixa probabilidade desse fundo apresentar esse tipo de retorno anormal novamente. Desse modo, diversificação é a palavra-chave. Investindo em diversos ativos, diminui-se o impacto do resultado negativo de um único ativo na carteira. Assim, o risco de um conjunto de investimentos pode ser minimizado, garantindo uma rentabilidade mais sólida ao longo do tempo.

A correlação de ativos é uma medida estatística que tem como objetivo calcular a relação entre o movimento de dois ativos. Quando dois investimentos seguem uma mesma direção, ou seja, tendem a subir ou cair juntos, podemos dizer que são ativos positivamente correlacionados. Quanto menor a correlação entre dois ativos menor será a volatilidade destes investimentos combinados.

Planejando, você sabe exatamente quando deve comprar ou vender um ativo, sem se influencia pelas oscilações em tempo real do mercado. Quanto maior a perda, maior será o ganho necessário para o ponto de equilíbrio (zero-a-zero). Se você começa com R$ 100,00 e perde 20%, lhe restam R$ 80,00. Caso você ganhe 20% sobre o restante, você terá: 80 × (1 + 0,20) = R$ 96,00. Assim, para voltar para o patamar inicial (R$ 100,00), você deve ganhar agora 25%!

Nem sempre os resultados observados refletem os riscos tomados. Sabendo a média do retorno de um ativo e da volatilidade (desvio padrão) desse ativo é possível calcularmos, supondo uma distribuição normal, o quanto seria esperado esse ativo perder em cenários de pânico. Veja o artigo sobre “teoria de erros” para entender melhor os conceitos de média e de desvio padrão.

O índice de Sharpe, criado por William Sharpe (Nobel de economia em 1990), é um indicador que permite avaliar a relação entre o retorno e o risco de um investimento. Sua fórmula é a diferença entre o retorno do Ativo e o retorno Livre de Risco dizidido pelo risco do Ativo (a volatilidade ou desvio padrão). Quanto maior o Índice de Sharpe, melhor é o investimento, pois apresenta um retorno adicional em relação ao ativo livre de risco, já descontado de sua volatilidade (risco).

Basicamente, são 5 passos para montar e gerenciar sua carteira de investimentos (conforme o livro citado no final do artigo):

- Defina o percentual que irá investir em cada classe (categoria) de ativos

- Defina quais ativos você pretende incluir nestas categorias

- Defina o quanto irá alocar em cada ativo específico

- Utilize os aportes mensais para equilibrar a carteira

- Monitore sua carteira ao longo de um período preestabelecido

Categorias de investimento

Ainda conforme o livro citado, o autor compara os investimentos a um time de futebol:

– O câmbio atua como o goleiro. Protege a carteira de investimentos em períodos de crises e eventos inesperados. Geralmente são reservas em dólar, euro ou também ouro, sendo o último o mais seguro.

– A renda-fixa atua como a defesa. Possui ativos seguros, com baixo risco e que ajudam a carteira a crescer mesmo em períodos ruins. Tradicionalmente composta por ativos de baixo risco que possuem um retorno atrelado a taxa de juros do país, ou seja, indexados à taxa Selic. Podem ser pós-fixados (você ganha mais se taxa básica subir) ou pré-fixados (ganha mais se houver queda de juros).

Os títulos prefixados do Tesouro Direto oferecem um taxa prefixada anual para o investidor que levar o título até o seu vencimento. Existem também os títulos indexados ao IPCA, cuja rentabilidade está atrelada a 2 fatores: taxa de juros futura (a mesma forma que os títulos prefixados) e a taxa de inflação futura. Apesar de algumas corretoras (geralmente atreladas a bancos) cobrarem taxas de administração, outras não cobram como estratégia de marketing para atrair novos investidores – veja mais no link do Tesouro as instituições financeiras habilitadas e as taxas.

– Os fundos imobiliários atuam como o meio-campo. São ativos com retorno e risco intermediários. Essa classe é composta por fundos imobiliários individuais que apresentam um retorno (e risco) acima da renda-fixa, isentos de imposto de renda. Esse é um investimento em imóveis, porém não físicos diretamente. Você trabalha com frações de um fundo com vários imóveis de verdade, com bons inquilinos e imóveis de qualidade.

A fintech URBE.ME permite que investidores possam participar de empreendimentos imobiliários de alto desempenho com valores a partir de R$1 mil, investindo diretamente do seu computador, tablet ou até mesmo pelo celular. Basta criar um cadastro na plataforma, escolher o valor desejado para aporte no projeto e enviar o dinheiro para uma conta de pagamentos terceirizada. Confirmada as etapas, a plataforma efetiva a participação do investidor no empreendimento. Cada etapa da obra pode ser acompanhada online, recebendo também relatórios com informações e comunicados sobre a venda das unidades do empreendimento. Os rendimentos são pagos ao final do projeto.

– A bolsa atua como o ataque. Possui ativos com alta volatilidade e alto retorno esperado. Existem os ETFs (Exchange Traded Funds, fundos que buscam corresponder a determinados índices de referência e tem suas cotas negociadas em bolsa de valores) e ações individuais.

Assim, quando um treinador escala o time com a formação 5-3-2, seria um esquema defensivo. Se fossem investimentos, seria o caso de investir 50% em renda-fixa, 30% em fundos imobiliários e 20% em ações, caracterizando uma carteira conservadora. Veja uma lista mais detalhada de possíveis investimentos no post Como investir seu dinheiro?

Economia comportamental

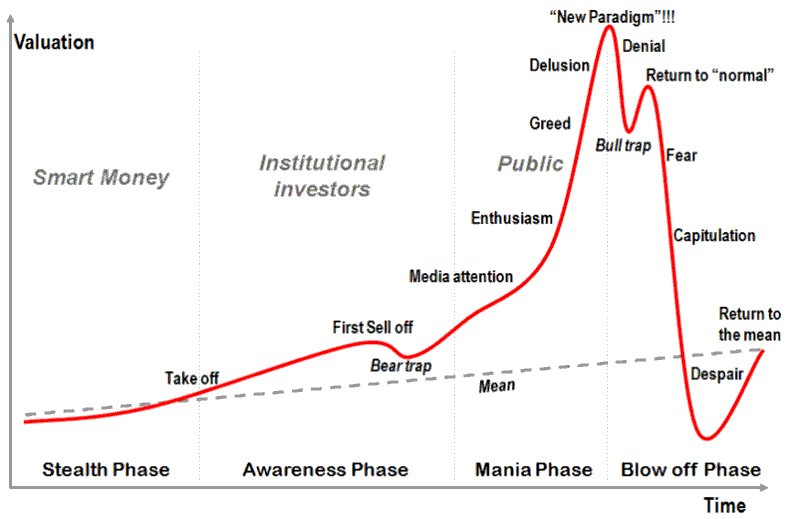

Existe uma influente área na Teoria de Finanças que prega que os mercados tendem a reverter a uma média em longos prazos. No curto prazo, os mercados podem seguir uma única direção (subida ou queda), mesmo que não haja qualquer fundamento para uma rápida mudança de tendência. É o mesmo que afirmar que, em uma avenida de trânsito intenso, a longo prazo existe uma tendência de todas as faixas andarem na mesma velocidade, mesmo que as vezes uma ande mais rápido por um tempo.

As pessoas relutam em admitir erros de julgamento. É muito raro um investidor admitir que realizou um investimento errado e se desfazer dele neste exato momento. Como vivemos em uma sociedade orientada pelo sucesso, a tendência em nos considerarmos melhores do que a média é grande e isso também fica muito claro nos investimentos.

Fontes

SEBRAE, APF – Análise e Planejamento Financeiro

Alocação de ativos – e-book

2 comments